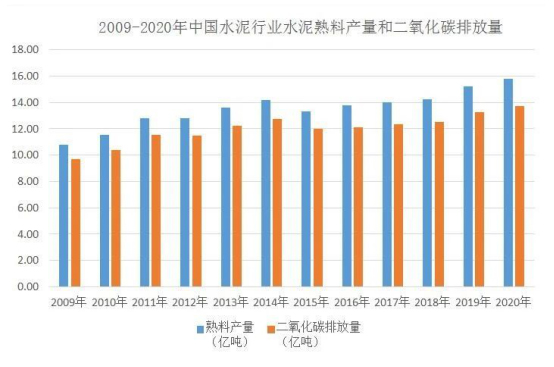

Las "Medidas Administrativas para el Comercio de Emisiones de Carbono (Trial)" entrarán en vigor el 1st.Febrero de 2021. El Sistema Nacional de Comercio de Emisiones de Carbono de China (Mercado Nacional de Carbono) se pondrá oficialmente en funcionamiento.La industria del cemento produce aproximadamente el 7% de las emisiones globales de dióxido de carbono.En 2020, la producción de cemento de China es de 2380 millones de toneladas, lo que representa más del 50 % de la producción mundial de cemento.La producción y venta de productos de cemento y clinker ocupa el primer lugar en el mundo desde hace muchos años.La industria del cemento de China es una industria clave para las emisiones de dióxido de carbono, ya que representa más del 13% de las emisiones de dióxido de carbono del país.En el contexto del pico de carbono y la neutralidad de carbono, la industria del cemento se enfrenta a graves desafíos;Al mismo tiempo, la industria del cemento ha llevado a cabo trabajos como la sustitución de combustibles crudos, el ahorro de energía y la reducción de carbono, y la autodisciplina de la industria para mejorar continuamente la calidad ambiental.Esta es otra oportunidad para el desarrollo sostenible y de alta calidad de la industria.

Las "Medidas Administrativas para el Comercio de Emisiones de Carbono (Trial)" entrarán en vigor el 1st.Febrero de 2021. El Sistema Nacional de Comercio de Emisiones de Carbono de China (Mercado Nacional de Carbono) se pondrá oficialmente en funcionamiento.La industria del cemento produce aproximadamente el 7% de las emisiones globales de dióxido de carbono.En 2020, la producción de cemento de China es de 2380 millones de toneladas, lo que representa más del 50 % de la producción mundial de cemento.La producción y venta de productos de cemento y clinker ocupa el primer lugar en el mundo desde hace muchos años.La industria del cemento de China es una industria clave para las emisiones de dióxido de carbono, ya que representa más del 13% de las emisiones de dióxido de carbono del país.En el contexto del pico de carbono y la neutralidad de carbono, la industria del cemento se enfrenta a graves desafíos;Al mismo tiempo, la industria del cemento ha llevado a cabo trabajos como la sustitución de combustibles crudos, el ahorro de energía y la reducción de carbono, y la autodisciplina de la industria para mejorar continuamente la calidad ambiental.Esta es otra oportunidad para el desarrollo sostenible y de alta calidad de la industria.

Desafíos severos

La industria del cemento es una industria cíclica.La industria del cemento es la veleta del desarrollo económico nacional.El consumo y la producción de cemento están estrechamente relacionados con la economía nacional y el desarrollo social, especialmente la construcción de infraestructura, los grandes proyectos, la inversión inmobiliaria en activos fijos y los mercados urbanos y rurales.El cemento tiene una vida útil corta.Básicamente, los proveedores de terminales de cemento producen y venden de acuerdo con la demanda del mercado.La demanda del mercado de cemento existe objetivamente.Cuando la situación económica es buena y la demanda del mercado es fuerte, el consumo de cemento aumentará.Después de que la construcción de la infraestructura se complete básicamente y los proyectos principales se implementen sucesivamente, cuando la economía y la sociedad nacionales de China hayan alcanzado una etapa relativamente madura, la demanda de cemento entrará naturalmente en el período de meseta y la producción de cemento correspondiente también entrará en el período de meseta.El juicio de la industria de que la industria del cemento puede alcanzar picos de carbono para 2030 no solo es coherente con la propuesta explícita del Secretario General Xi de alcanzar picos de carbono para 2030 y la neutralidad de carbono para 2060, sino también con el ritmo de ajuste de la estructura industrial y el mercado de la industria del cemento. .

Oportunidades

En la actualidad se han reducido en un 13,5% y un 18% respectivamente el consumo de energía y las emisiones de dióxido de carbono por unidad de PIB, que se han incluido en los principales objetivos de desarrollo económico y social durante el periodo del “XIV Plan Quinquenal”.En la actualidad, el Consejo de Estado y los departamentos pertinentes también han emitido una serie de documentos de política relevantes, como el cambio climático y el comercio de emisiones de carbono, que tienen un impacto relativamente positivo en la industria del cemento.

Con el avance del pico de carbono y la neutralidad de carbono, la industria del cemento combinará activamente las necesidades de desarrollo y construcción de varios períodos, ajustará la producción y el suministro de cemento de acuerdo con la demanda del mercado y reducirá gradualmente la capacidad de producción ineficiente sobre la base de garantizar el suministro del mercado.Esto acelerará la eliminación de la capacidad de producción obsoleta en la industria del cemento y optimizará aún más el diseño de la capacidad de producción.Además, las empresas se ven obligadas a transformarse y actualizarse, aplicar nuevas tecnologías y equipos para mejorar la conservación de energía y los niveles de reducción de emisiones, optimizar la asignación de recursos y promover mejoras en la calidad y la eficiencia.La introducción de políticas relacionadas con los picos de carbono y la neutralidad del carbono también ayudará a promover la cooperación entre empresas, fusiones y reorganizaciones, etc. En el futuro, las ventajas de los grandes grupos serán más destacadas.Fortalecerán aún más la innovación tecnológica, aumentarán la tasa de sustitución de materias primas y combustibles, participarán más activamente en la gestión de activos de carbono y prestarán más atención a las tecnologías de ahorro de energía y reducción de emisiones, mercados de carbono, activos de carbono y otra información, para que como para aumentar la competencia en el mercado.

Las medidas de reducción de carbono

En la actualidad, todas las empresas cementeras nacionales han adoptado la nueva tecnología de producción en seco, que se encuentra en el nivel avanzado internacional en su conjunto.De acuerdo con el análisis de la situación actual de la industria, la industria del cemento tiene un espacio limitado para la reducción de carbono a través de tecnologías existentes de materia prima de piedra caliza alternativas y de ahorro de energía (debido al enorme consumo y recursos alternativos limitados).En el período crítico de los próximos cinco años, la reducción promedio de las emisiones de carbono por unidad de cemento alcanzará el 5%, lo que requiere un gran esfuerzo.Para lograr la meta de carbono neutralidad y CSI de lograr una reducción del 40% de carbono por unidad de cemento, se necesitan tecnologías disruptivas en la industria cementera.

Hay muchas publicaciones y revisiones en la industria que analizan la reducción de carbono a través de tecnologías de ahorro de energía.Con base en el desarrollo de la industria del cemento y el concreto y las condiciones nacionales, algunos expertos discutieron y resumieron las medidas clave de reducción de emisiones de la industria del cemento:uso científico y eficiente del cemento mediante el ajuste de la estructura de los productos de cemento;fortalecer el diseño de alto nivel y perfeccionar las responsabilidades de los productores y consumidores ”métodos de contabilidad de emisiones de carbono y varios métodos de distribución de responsabilidad.

Actualmente se encuentra en el período de ajuste de política.Con el avance del trabajo sobre el pico de carbono y la neutralidad del carbono, los departamentos pertinentes han introducido sucesivamente el control de las emisiones de carbono y las políticas, los planes y las medidas de reducción de emisiones relacionados con la industria.La industria del cemento marcará el comienzo de una situación de desarrollo más estable, para impulsar una gran cantidad de equipos de protección ambiental y de ahorro de energía e industrias basadas en servicios relacionados.

Fuentes:Noticias de materiales de construcción de China;Red Atmosférica Polaris;Yi Carbón Inicio

Hora de publicación: 06-ene-2022